Augusts, 2026

21 darba dienas 168 darba stundas

27 Pirmdiena

28 Otrdiena

29 Trešdiena

30 Ceturtdiena

31 Piektdiena

01 Sestdiena

02 Svētdiena

03

04

05

06

07

08

09

10

11 ·

Latvijas brīvības cīnītāju piemiņas diena

12

13

14

15

16

17

18

19

20

21

Konstitucionālā likuma par valsts statusu pieņemšanas diena

22

23

Staļinisma un nacisma upuru atceres diena

24

25

26

27

28

29

30

31

01

Zinību diena

02

03

04

05

06

Jumis People — Ērti algu aprēķini

Svarīgākie grāmatvedības atskaišu datumi

Iedzīvotāju ienākuma nodoklis

-

Pārskats par taksācijas gadā piešķirtajām un izmaksātajām stipendijām, kuras saskaņā ar likumu "Par iedzīvotāju ienākuma nodokli" nav apliekamas ar iedzīvotāju ienākuma nodokli (MK 31.07.2001. not. Nr.337 1.pielikums)

Iesniegšanas termiņš: Līdz pēctaksācijas gada 1. februārim.

-

Paziņojums par fiziskai personai izmaksātajām summām (MK 25.08.2008. not. Nr.677 1.pielikums - par taksācijas periodu sākot ar 2009. gada 1. janvāri)

Iesniegšanas termiņš: Līdz nākamā mēneša 15. datumam vai līdz pēctaksācijas gada 1. februārim

-

Gada ienākumu deklarācija (MK 21.08.2012. noteikumi Nr.568 1.pielikums)

Iesniegšanas termiņš: No taksācijas gadam sekojošā gada 1. marta līdz 1. jūnijam. Ja taksācijas gada ienākumi pārsniedz 62 800 euro, - no 1. aprīļa līdz 1. jūlijam

Nodokļa samaksas termiņš: Ja taksācijas gada ienākumi nepārsniedz 62 800 euro un aprēķinātā nodokļa summa < 640 euro - līdz taksācijas gadam sekojošā gada 23. jūnijam

Ja taksācijas gada ienākumi pārsniedz 62 800 euro un aprēķinātā nodokļa summa < 640 euro - līdz taksācijas gadam sekojošā gada 23. jūlijam

> 640 euro un taksācijas gada ienākumi nepārsniedz 62 800 euro - trijās reizēs (līdz taksācijas gadam sekojošā gada 23. jūnijam, 23. jūlijam un 23. augustam) iemaksājot katru reizi trešo daļu no nodokļa summas

> 640 euro un taksācijas gada ienākumi pārsniedz 62 800 euro - trijās reizēs (līdz taksācijas gadam sekojošā gada 23. jūlijam, 23. augustam un 23. septembrim), iemaksājot katru reizi trešo daļu no šīs summas

-

Iedzīvotāju ienākuma nodokļa pārskats par fiziskās personas – nerezidenta gūtajiem ienākumiem un samaksāto nodokli Latvijas Republikā (MK 21.09.2010. not. Nr. 899. 4.pielikums)

Iesniegšanas termiņš: Līdz nākamā mēneša 15. datumam

Nodokļa samaksas termiņš: Vienotajā nodokļu kontā līdz pārskata mēnesim sekojošā mēneša 23. datumam

-

Sezonas laukstrādnieku ienākuma nodokļa maksātāju ziņojums (MK 07.09.2010. not. Nr.827 31.pielikums)

Iesniegšanas termiņš: Reizi mēnesī līdz 17. datumam

Nodokļa samaksas termiņš: Vienotajā nodokļu kontā līdz pārskata mēnesim sekojošā mēneša 23. datumam

-

Darba devēja ziņojums(MK 07.09.2010. not. Nr.827 3.pielikums)

Iesniegšanas termiņš: Katru mēnesi piecu darbadienu laikā pēc sezonas laukstrādnieka ienākuma nodokļa maksātāja (darba ņēmēja) nodarbināšanas mēneša pēdējās dienas

Nodokļa samaksas termiņš: Vienotajā nodokļu kontā līdz pārskata mēnesim sekojošā mēneša 23. datumam

-

Pārskata perioda deklarācija par ienākumu no kapitāla pieauguma (MK 21.08.2012. not. Nr.568 3. pielikums - Deklarācija DK)

Iesniegšanas termiņš (Ja ienākums no kapitāla pieauguma pārsniedz 1000 euro ceturksnī): Līdz ceturksnim sekojošā mēneša 15. datumam

Iesniegšanas termiņš (Nerezidents neatkarīgi no ienākuma apmēra): Līdz ienākuma gūšanas mēnesim sekojošā mēneša 15. datumam

Nodokļa samaksas termiņš: Līdz tā mēneša 23. datumam, kurā iesniegta deklarācijas par ienākumu no kapitāla.

-

Informācija par aizdevumu fiziskajai personai (MK 21.09.2010. not. Nr.899 1.1 pielikums)

Iesniegšanas termiņš: Līdz pēctaksācijas gada 1. jūnijam

Mikrouzņēmuma nodoklis

-

Mikrouzņēmuma nodokļa deklarācija

Iesniegšanas termiņš: Līdz ceturksnim sekojošā mēneša 15. datumam

Nodokļa samaksas termiņš: Līdz ceturksnim sekojošā mēneša 23. datumam

Valsts pamatbudžeta ieņēmumu konts: LV75TREL1060000721000

Pievienotās vērtības nodoklis

-

Pievienotās vērtības nodokļa deklarācija par taksācijas periodu (PVN) (MK 15.01.2013. not. Nr.40 Pielikums)

Iesniegšanas termiņš: 20 dienu laikā pēc taksācijas perioda beigām, izmantojot VID Elektroniskās deklarēšanas sistēmas pakalpojumus (turpmāk – EDS). Fiskālais pārstāvis – 20 dienu laikā pēc kalendārā mēneša beigām, izmantojot VID EDS

Nodokļa samaksas termiņš: Līdz pārskata mēnesim sekojošā mēneša 23.datumam

-

Pārskats par priekšnodokļa un nodokļa summām, kas norādītas nodokļa deklarācijā par taksācijas periodu (PVN 1) (MK 15.01.2013. not. Nr.40 Pielikums)

Iesniegšanas termiņš: 20 dienu laikā pēc taksācijas perioda beigām, izmantojot VID EDS. Fiskālais pārstāvis – 20 dienu laikā pēc kalendārā mēneša beigām, izmantojot VID EDS

-

Pārskats par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā (PVN 2) (MK 15.01.2013. not. Nr.40 Pielikums)

Iesniegšanas termiņš: 20 dienu laikā pēc taksācijas perioda beigām, izmantojot VID EDS. Fiskālais pārstāvis – 20 dienu laikā pēc kalendārā mēneša beigām, izmantojot VID EDS

-

Labojumu pārskats par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā (PVN 3) (MK 15.01.2013. not. Nr.40 Pielikums)

Iesniegšanas termiņš: Konstatējot kļūdu kādā iepriekš iesniegtā Pārskatā par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā par attiecīgo mēnesi (PVN 2). Fiskālais pārstāvis – 20 dienu laikā pēc kalendārā mēneša beigām, izmantojot VID EDS

-

Pievienotās vērtības nodokļa deklarācija par taksācijas gadu (PVN 4) (MK 15.01.2013. not. Nr.40 Pielikums)

Iesniegšanas termiņš: Līdz nākamā gada 1. maijam

Nodokļa samaksas termiņš: Līdz nākamā gada 1. maijam

-

Pārskats par fiskālā pārstāvja veiktajiem darījumiem (PVN 6) (MK 15.01.2013. not. Nr.40 Pielikums)

Iesniegšanas termiņš: 20 dienu laikā pēc kalendārā mēneša beigām, izmantojot VID EDS

-

Pārskats par nekustamā īpašuma izmantošanu (PVN 7) (MK 15.01.2013. not. Nr.40 Pielikums)

Iesniegšanas termiņš: „A” sadaļu iesniedz kopā ar taksācijas perioda deklarāciju, kad reģistrē nekustamo īpašumu. „C” sadaļu iesniedz kopā ar taksācijas perioda deklarāciju, kad nekustamo īpašumu izslēdz no reģistra. „B” sadaļu iesniedz kopā ar pievienotās vērtības nodokļa deklarāciju par taksācijas gadu (PVN4)

Valsts sociālās apdrošināšanas obligātās iemaksas

-

Ziņas par darba ņēmējiem (MK 07.09.2010.not.Nr.827)

Iesniegšanas termiņš:

-

Ne vēlāk kā 1 dienu, pirms persona uzsāk darbu, ja ziņas tiek sniegtas papīra formā, vai ne vēlāk kā 1 stundu, pirms persona uzsāk darbu, ja ziņas tiek sniegtas elektroniski elektroniskajā deklarēšanas sistēmā.

-

Ne vēlāk kā 3 darbdienu laikā pēc statusa maiņas vai zaudēšanas - par darba ņēmējiem, kuri ir mainījuši vai zaudējuši likumā" "Par valsts sociālo apdrošināšanu" noteikto darba ņēmēja statusu, tai skaitā par darba ņēmējiem, kuriem ir piešķirts vai beidzies bērna kopšanas atvaļinājums, atvaļinājums bērna tēvam sakarā ar bērna piedzimšanu, atvaļinājums sakarā ar ārpusģimenes aprūpē esoša bērna vecumā līdz trim gadiem adopciju vai atvaļinājums bez darba algas saglabāšanas (tai skaitā atvaļinājums bez darba algas saglabāšanas, kas piešķirts darbiniekam, kura aprūpē un uzraudzībā pirms adopcijas apstiprināšanas tiesā ar bāriņtiesas lēmumu nodots aprūpējamais bērns), - ne vēlāk kā triju darbdienu laikā pēc statusa maiņas vai zaudēšanas.

-

Dienā, kad persona faktiski sāk darbu - par personām, kuras paredzēts nodarbināt sezonas rakstura darbos.

-

Uzņēmuma līguma noslēgšanas dienā - par fizisku personu, kura nav reģistrējusies Valsts ieņēmumu dienestā kā saimnieciskās darbības veicēja.

-

Ne vēlāk kā 1 dienu, pirms uzsāk vai beidz algotu darbu ārvalstīs...

-

Līdz nākamā mēneša 17. datumam - Profesijas koda maiņa.

-

Kapitālsabiedrības valdes loceklis...

-

-

Darba devēja ziņojums

Iesniegšanas termiņš: Līdz pārskata mēnesim sekojošā mēneša 17. datumam.

Nodokļa samaksas termiņš: Reizi mēnesī līdz pārskata mēnesim sekojošā mēneša 23. datumam.

-

Sezonas laukstrādnieku ienākuma nodokļa maksātāju ziņojums (MK 07.09.2010. not. Nr.827 3.1 pielikums)

Iesniegšanas termiņš: Katru mēnesi 5 darba dienu laikā pēc nodarbinātības ienākuma nodokļa samaksas.

Nodokļa samaksas termiņš: Līdz ceturksnim sekojošā mēneša 23. datumam.

-

Pašnodarbinātā darba ņēmēja ziņojums (MK 07.09.2010. not. Nr.827 4. pielikums)

Iesniegšanas termiņš: Līdz ceturksnim sekojošā mēneša 17. datumam.

Nodokļa samaksas termiņš: Līdz ceturksnim sekojošā mēneša 23. datumam.

Uzņēmuma ienākuma nodoklis

-

Uzņēmuma ienākuma nodokļa deklarācija (MK 13.02.2018. not. Nr.93)

Iesniegšanas termiņš: Katru mēnesi līdz nākamā mēneša 20. datumam. Tie nodokļa maksātāji, kuriem taksācijas periods ir ceturksnis - deklarāciju iesniedz un nodokli maksā katru ceturksni līdz ceturksnim sekojošā nākamā mēneša 20. datumam. Ja nodokļa maksātājam neveidojas ar nodokli apliekams objekts konkrētajā mēnesī, tam ir tiesības deklarāciju neiesniegt (izņemot deklarāciju par pārskata gada pēdējo mēnesi)

Nodokļa samaksas termiņš: Līdz nākamā mēneša 23. datumam

Jaunumi

Digitālais grāmatvežu kalendārs - Augusts

Kalendāru varat izmantot kā prakstisku datora darbvirsmas vai viedtālruņa fona attēlu ar iekļautu mēneša darba dienu un stundu skaitu. Tā dizainu esam veidojuši ar domu, lai ikreiz, atverot datoru vai paņemot rokās telefonu, tas uz mirkli iepriecinātu un ļautu sajust mieru ikdienas steigā. Lai saņemtu kalendāru, atveriet lejupielādes saiti un izvēlieties savai ierīcei – datoram, Android vai iOS viedtālrunim – piemērotāko attēlu. Lejupielādēt Jumis digitālo kalendāru 2026. Augustam Turpmāk katru mēnesi abonementa pagarinājuma piedāvājumos un mājaslapas jaunumu sadaļā būs pieejams nākamā mēneša digitālais kalendārs lejupielādei. Priecāsimies, ja šis kalendārs kļūs par nelielu, bet jauku ikdienas sabiedroto visa gada garumā!

3.08.2026.

No 3. augusta līdz 14. augustam atbalsts pieejams tikai rakstiski

3.08.2026.

6. augustā e-seminārs: Vairāk iespēju grāmatvedības birojiem ar Jumis

28.07.2026.

10. jūlijā tehniskais atbasts nebūs pieejams

10.07.2026.

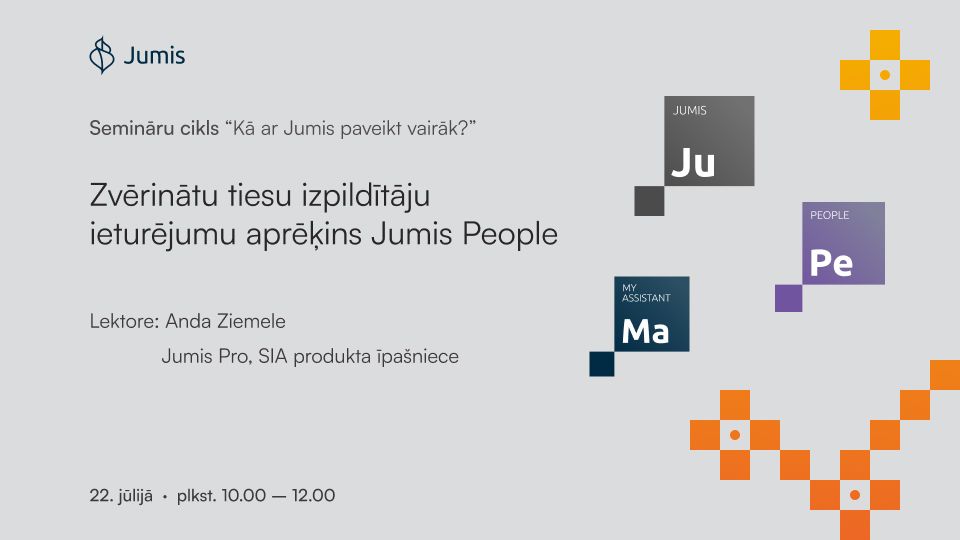

Vasaras e-semināru cikls turpinās! Zvērinātu tiesu izpildītāju ieturējumu aprēķins Jumis People - 22.jūlijā.

9.07.2026.

ZTI tagad pieejams Jumis People

8.07.2026.