Jaunākie raksti

Grāmatvedības automatizācija: pilnais ceļvedis uzņēmumiem

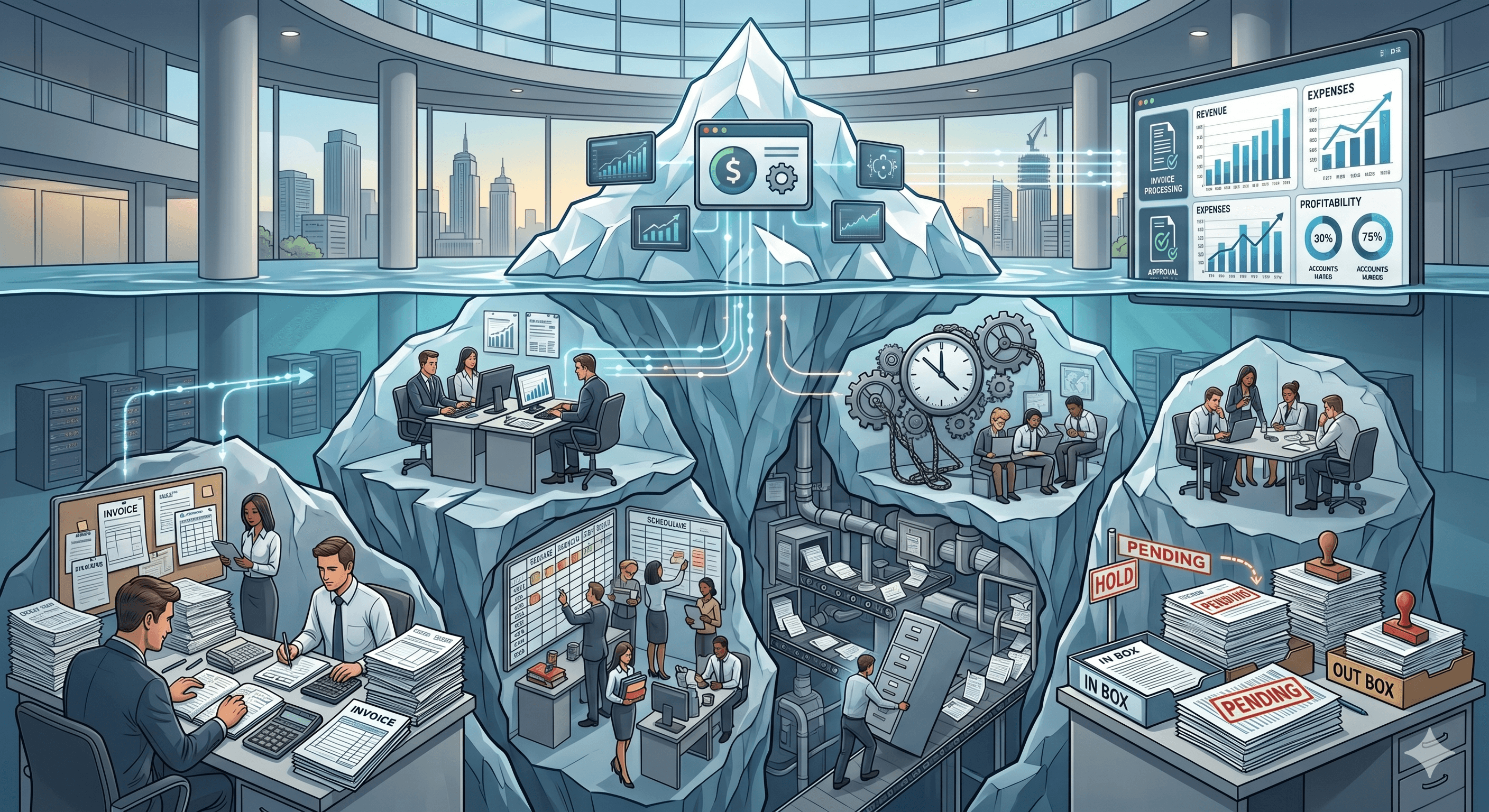

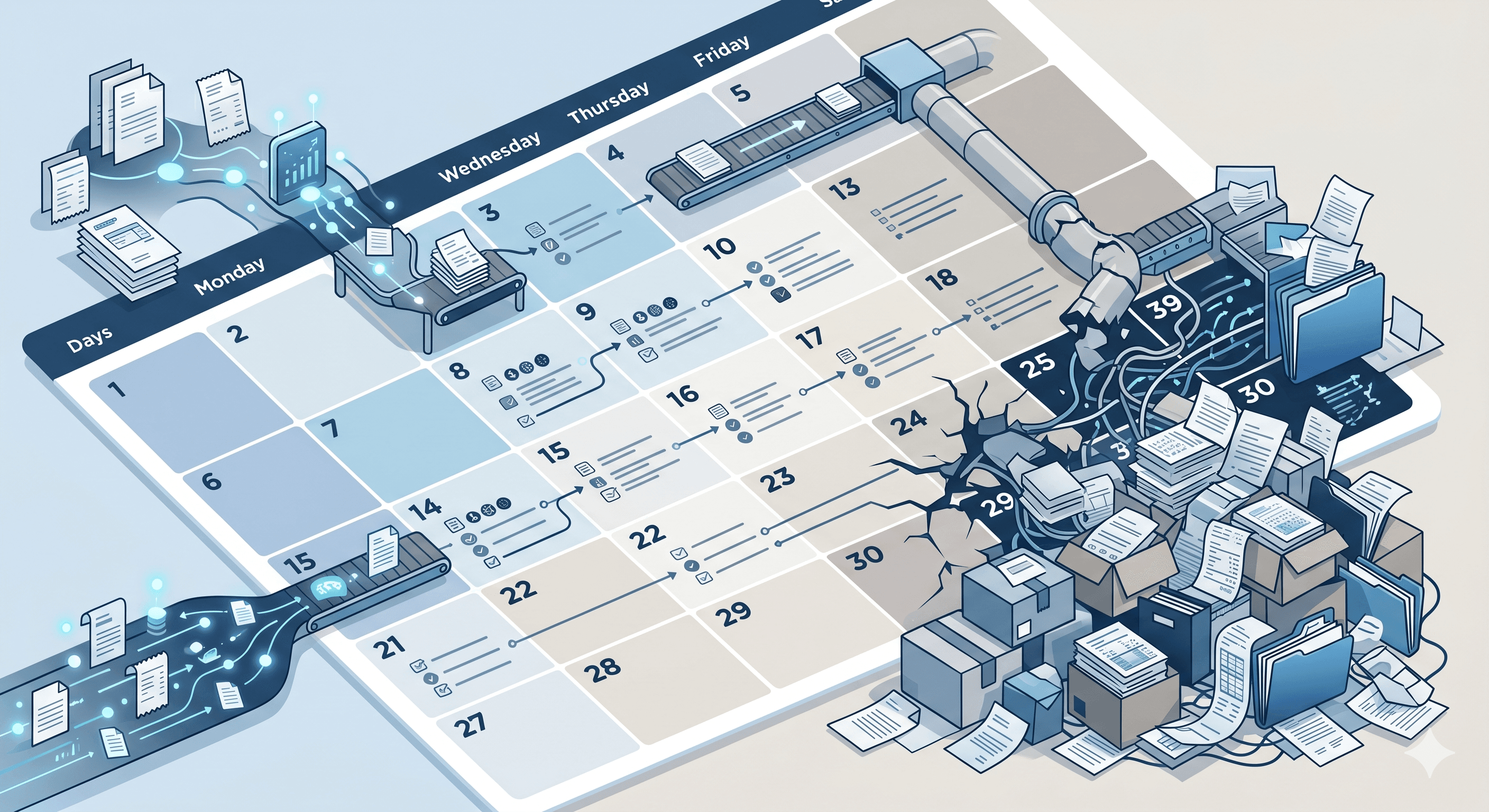

Uzņēmuma izaugsme parasti ir laba ziņa. Pieaug klientu skaits, apgrozījums, darbinieku skaits un darījumu apjoms. Taču līdz ar izaugsmi pieaug arī tas, ko ikdienā neredz ne klienti, ne sadarbības partneri - administratīvais darbs. Katrs jauns piegādātājs nozīmē vairāk ienākošo rēķinu. Katrs jauns klients - vairāk izrakstītu dokumentu un maksājumu. Katrs jauns darbinieks - vairāk personāla un algu uzskaites. Ja uzņēmuma procesi nemainās, administratīvā slodze aug gandrīz tikpat strauji kā pats bizness. Tieši tāpēc arvien vairāk uzņēmumu automatizāciju uztver nevis kā IT projektu, bet kā veidu, kā saglabāt efektivitāti arī tad, kad uzņēmums turpina attīstīties. To apliecina arī dati. Saskaņā ar Eurostat 2025. gadā mākoņpakalpojumus izmantoja 52,7% Eiropas Savienības uzņēmumu, kamēr Latvijā – 44,1%. Tas liecina, ka daudziem Latvijas uzņēmumiem joprojām ir iespēja būtiski pilnveidot savus procesus un izmantot digitalizācijas sniegtās priekšrocības. Viena no jomām, kur ieguvums visbiežāk ir jūtams salīdzinoši ātri, ir grāmatvedība. Automatizējot atkārtotus procesus, uzņēmumi var samazināt manuālo darbu, paātrināt informācijas apriti un nodrošināt, ka finanšu dati ir pieejami tad, kad tie nepieciešami lēmumu pieņemšanai. Šajā ceļvedī aplūkosim, kas ir grāmatvedības automatizācija, kādus procesus iespējams automatizēt, kādi ir galvenie ieguvumi un kā uzņēmumam sākt pārmaiņas soli pa solim. Kas ir grāmatvedības automatizācija? Kad runā par grāmatvedības automatizāciju, bieži rodas priekšstats, ka tā ir viena konkrēta programma vai funkcija, kas vienā dienā atrisina visas problēmas. Patiesībā automatizācija nav viens rīks - tā ir pieeja darba organizēšanai. Tās pamatā ir vienkāršs princips: ja process regulāri atkārtojas un tajā nav nepieciešams pieņemt individuālu profesionālu lēmumu, vismaz daļu no šī procesa iespējams uzticēt sistēmai. Praksē tas var nozīmēt automātisku dokumentu datu nolasīšanu, bankas darījumu importēšanu, regulāru grāmatojumu izveidi, algu aprēķinu sagatavošanu vai finanšu pārskatu ģenerēšanu. Katrs no šiem uzdevumiem atsevišķi var šķist neliels, taču kopā tie veido ievērojamu daļu no grāmatvedības ikdienas. Saskaņā ar McKinsey aplēsēm aptuveni 60% profesiju ietver vismaz 30% uzdevumu, kurus tehniski iespējams automatizēt. Starp darbībām ar vislielāko automatizācijas potenciālu ir datu apstrāde un datu apkopošana - procesi, kas veido nozīmīgu daļu no ikdienas grāmatvedības darba. Tieši tāpēc automatizācijas lielākā vērtība nav tajā, ka viens process kļūst par dažām minūtēm īsāks, tā rodas brīdī, kad desmitiem šādu procesu kopā ļauj ietaupīt stundas katru nedēļu un vienlaikus samazina kļūdu iespējamību. Svarīgi arī saprast, ka automatizācija nemaina grāmatveža nozīmi uzņēmumā. Tā maina viņa darba saturu. Jo mazāk laika nepieciešams datu ievadei un atkārtotām administratīvām darbībām, jo vairāk laika iespējams veltīt tam, kur cilvēka pieredze patiešām rada pievienoto vērtību - finanšu analīzei, risku izvērtēšanai un uzņēmuma vadības konsultēšanai. Kāpēc grāmatvedības automatizācija kļūst arvien aktuālāka? Grāmatvedības automatizācija nav kļuvusi populāra tikai tāpēc, ka tehnoloģijas ir attīstījušās. Galvenais iemesls ir tas, ka pēdējos gados ir mainījies pats uzņēmumu darba veids. Mūsdienās uzņēmumi apstrādā daudz vairāk informācijas nekā pirms desmit gadiem. Pieaug ienākošo un izejošo rēķinu skaits, biežāk notiek norēķini, palielinās prasības attiecībā uz datu precizitāti un arvien lielāka nozīme ir iespējai iegūt aktuālu finanšu informāciju jebkurā brīdī. Vienlaikus mainās arī normatīvā vide. Piemēram, no 2026. gada Latvijā strukturētu e-rēķinu izmantošana kļuva obligāta darījumos starp uzņēmumu un valsti, bet 2028. gadā kļūs arī starp uz uzņēmumiem. Tas ir būtisks solis ceļā uz digitālu datu apriti, jo informācija starp uzņēmumu sistēmām var pārvietoties strukturētā formātā, samazinot manuālās datu ievades nepieciešamību. Tomēr automatizācijas ieviešanu veicina ne tikai normatīvo aktu prasības. Arvien biežāk paši uzņēmumi secina, ka līdzšinējie procesi vienkārši vairs nespēj sekot līdzi biznesa izaugsmei. Šādā situācijā papildu darbinieku pieņemšana ne vienmēr ir vienīgais vai efektīvākais risinājums. Daudzos gadījumos lielāku ieguvumu dod procesu pārskatīšana un automatizācija. Kādus grāmatvedības procesus iespējams automatizēt? Lielākajā daļā uzņēmumu nav nepieciešams automatizēt visu uzreiz. Daudz efektīvāk ir sākt ar procesiem, kuros atkārtojas vienas un tās pašas darbības, un manuālais darbs aizņem visvairāk laika. Tieši tur parasti ir arī vislielākais potenciāls ietaupīt resursus un samazināt kļūdu risku. Apskatīsim procesus, kuros uzņēmumi visbiežāk sper pirmos soļus automatizācijas virzienā. Dokumentu apstrāde Lielākajai daļai grāmatvežu darba diena sākas ar dokumentiem. Ienākošie rēķini, čeki, avansa norēķini, līgumi un citi attaisnojuma dokumenti veido uzņēmuma finanšu uzskaites pamatu. Jo vairāk dokumentu uzņēmums apstrādā, jo vairāk laika nepieciešams to pārbaudei un datu ievadei. Tieši dokumentu apstrāde ir viena no jomām, kur automatizācijas ieguvums visbiežāk kļūst pamanāms jau pirmajās nedēļās pēc risinājuma ieviešanas. Mūsdienu sistēmas spēj atpazīt dokumentos esošo informāciju, sagatavot to ievadei grāmatvedības programmā un palīdzēt klasificēt datus. Tas nenozīmē, ka grāmatvedim vairs nav jāiesaistās procesā - viņa uzdevums ir datu pārbaude un izņēmumu izvērtēšana, nevis katra lauka manuāla pārrakstīšana. Tieši šāda pieeja ļauj samazināt atkārtotu darbu un vienlaikus saglabāt kontroli pār grāmatvedības datu kvalitāti. Uzņēmumam tas nozīmē ne tikai ātrāku dokumentu apstrādi. Jo ātrāk dokumenti nonāk grāmatvedības sistēmā, jo ātrāk uzņēmuma vadība iegūst aktuālu priekšstatu par izmaksām, saistībām un finanšu situāciju. E-rēķinu aprite Lai gan daudzi uzņēmumi ikdienā izmanto elektroniski nosūtītus PDF rēķinus, tas vēl nenozīmē, ka dokumentu apstrāde ir automatizēta. PDF ir ērts cilvēkam, taču sistēmai tas joprojām ir dokuments, kura saturs vispirms jāatpazīst. E-rēķins darbojas citādi. Tas ir strukturēts datu formāts, kas paredzēts nevis cilvēka lasīšanai, bet informācijas apmaiņai starp dažādām sistēmām. Tas nozīmē, ka rēķina dati var nonākt grāmatvedības programmā bez nepieciešamības tos ievadīt atkārtoti. Šī atšķirība kļūst arvien nozīmīgāka arī Latvijā. No 2028. gada strukturētu e-rēķinu izmantošana kļūs obligāta arī darījumos starp uzņēmumiem, padarot digitālu dokumentu apriti par ikdienas praksi, nevis izvēles iespēju. Tomēr e-rēķinu lielākā vērtība nav tikai normatīvo prasību izpilde. Tie rada pamatu ātrākai dokumentu apritei, precīzākiem datiem un efektīvākai sadarbībai starp uzņēmumiem. Bankas darījumu apstrāde Bankas konta izraksts ir viens no svarīgākajiem informācijas avotiem grāmatvedībā. Katrs ienākošais vai izejošais maksājums ir jāsalīdzina ar rēķiniem, jāidentificē un jāuzskaita. Ja šo darbu veic manuāli, tas kļūst arvien laikietilpīgāks, pieaugot uzņēmuma darījumu skaitam. Automatizēta datu apmaiņa ar banku ļauj maksājumu informāciju saņemt tieši grāmatvedības sistēmā. Daļa risinājumu spēj arī automātiski sasaistīt maksājumus ar attiecīgajiem dokumentiem vai sagatavot ieteikumus grāmatojumiem, kurus grāmatvedis pēc tam pārbauda un apstiprina. Tas būtiski samazina administratīvo darbu un ļauj uzņēmumam daudz ātrāk iegūt aktuālu priekšstatu par naudas plūsmu. Atkārtotu grāmatojumu automatizācija Ne visi grāmatvedības uzdevumi katru mēnesi ir atšķirīgi. Daļa procesu atkārtojas regulāri - nomas maksājumi, abonēšanas pakalpojumi, apdrošināšanas izmaksas vai citi periodiski darījumi. Ja šādi grāmatojumi katru reizi jāveido no jauna, uzņēmums tērē laiku darbībām, kuru rezultāts būtībā nemainās. Automatizācija ļauj izveidot noteikumus un sagataves, kas šādus procesus padara vienveidīgus un prognozējamus. Algu aprēķins un personāla procesu automatizācija Algu aprēķins ir viens no sarežģītākajiem grāmatvedības procesiem. Tajā apvienojas darba laika uzskaite, prombūtnes, piemaksas, nodokļu aprēķini un normatīvo aktu prasības. Turklāt kļūdu cena šajā procesā var būt augsta - gan uzņēmumam, gan darbiniekiem. Jo vairāk uzņēmumā ir darbinieku, jo sarežģītāka kļūst informācijas aprite. Ja dati par nostrādātajām stundām, atvaļinājumiem vai citiem personāla notikumiem tiek apkopoti vairākās sistēmās vai Excel failos, algu aprēķins kļūst ne tikai laikietilpīgs, bet arī palielina kļūdu risku. Automatizācija palīdz šos procesus savienot. Personāla informācija, darba laika uzskaite un algu aprēķini var atrasties vienotā sistēmā, kas samazina manuālu datu pārnešanu un palīdz nodrošināt, ka aprēķini balstās uz aktuālo informāciju. Precīzs un savlaicīgs algu process ietekmē arī darbinieku uzticēšanos uzņēmumam. Pamatlīdzekļu uzskaite Pamatlīdzekļu uzskaite ir process, kas prasa precizitāti ilgtermiņā. Katram pamatlīdzeklim jāseko līdzi no iegādes brīža līdz pat tā norakstīšanai, vienlaikus nodrošinot korektus nolietojuma aprēķinus un aktuālu informāciju par uzņēmuma aktīviem. Ja uzņēmumā pamatlīdzekļu nav daudz, šo uzskaiti iespējams veikt arī manuāli. Taču uzņēmumam augot, pieaug gan uzskaitāmo objektu skaits, gan administratīvā slodze. Kļūst arvien grūtāk sekot līdzi iegādes datumiem, nolietojuma metodēm un izmaiņām pamatlīdzekļu statusā. Automatizēta uzskaite ļauj sistēmai veikt regulārus nolietojuma aprēķinus, saglabāt visu ar pamatlīdzekli saistīto informāciju vienuviet un palīdz uzturēt precīzu uzskaiti bez liekiem manuāliem aprēķiniem. Tas palīdz uzņēmuma vadībai labāk plānot investīcijas un saprast uzņēmuma aktīvu stāvokli. Lai gan šis process ikdienā nav tik pamanāms kā dokumentu apstrāde vai bankas darījumi, tas būtiski samazina administratīvo slogu uzņēmumiem ar lielāku pamatlīdzekļu skaitu. Finanšu pārskati un analītika Grāmatvedības uzdevums nebeidzas brīdī, kad visi dati ir ievadīti sistēmā. Patiesībā vērtīgākais sākas tieši pēc tam - kad uzņēmums šo informāciju izmanto lēmumu pieņemšanai. Mūsdienās uzņēmuma vadītāji sagaida, ka finanšu informācija būs pieejama ātri. Nepietiek zināt uzņēmuma rezultātus tikai mēneša vai ceturkšņa beigās. Bieži vien nepieciešams saprast aktuālo situāciju jau šodien - kā mainās naudas plūsma, kādi ir izdevumi, vai ieņēmumi atbilst plānotajam un kur nepieciešama papildu uzmanība. Ja pārskati tiek gatavoti manuāli, katrs jauns pieprasījums nozīmē papildu darbu grāmatvedim. Savukārt, ja dati jau atrodas vienotā sistēmā un procesi ir automatizēti, daļu nepieciešamās informācijas iespējams iegūt daudz ātrāk. Tas nenozīmē, ka pārskati paši par sevi padara uzņēmumu veiksmīgāku. Taču tie ļauj vadībai pieņemt lēmumus, balstoties uz aktuāliem datiem, nevis pieņēmumiem. Vai jūsu uzņēmums ir gatavs grāmatvedības automatizācijai? Grāmatvedības automatizācija nav projekts, ko vērts uzsākt tikai tāpēc, ka to dara citi uzņēmumi. Vislielāko ieguvumu tā sniedz tad, kad risina konkrētu problēmu - pārmērīgu manuālo darbu, lēnus procesus vai grūtības iegūt aktuālu finanšu informāciju. Tāpēc pirmais jautājums nav: "Kādu grāmatvedības sistēmu izvēlēties?" Daudz svarīgāk ir saprast, vai esošie procesi joprojām atbilst uzņēmuma vajadzībām. Ir vairākas pazīmes, kas liecina, ka pienācis īstais brīdis pārskatīt grāmatvedības procesus. Piemēram, dokumentu skaits pieaug daudz straujāk, nekā uzņēmuma spēja tos apstrādāt. Mēneša beigas kļūst arvien saspringtākas, bet finanšu informācijas sagatavošana aizņem vairāk laika nekā iepriekš. Līdzīga situācija rodas, ja viena un tā pati informācija uzņēmumā tiek ievadīta vairākas reizes. Dati ceļo starp e-pastiem, Excel failiem un dažādām sistēmām, radot papildu darbu un palielinot kļūdu iespējamību. Vēl viens būtisks signāls ir uzņēmuma izaugsme. Procesi, kas bija piemēroti uzņēmumam ar dažiem desmitiem dokumentu mēnesī, ne vienmēr spēj efektīvi darboties, kad to skaits pieaug vairākas reizes. Šādās situācijās problēma bieži nav darbinieku kapacitāte, bet gan tas, ka darba organizācija vairs neatbilst uzņēmuma attīstības posmam. Automatizācija kļūst īpaši vērtīga arī tad, ja grāmatvedības speciālisti lielāko daļu sava laika pavada administratīvos uzdevumos. Jo vairāk pieredzējis speciālists nodarbojas ar datu pārrakstīšanu, jo mazāk laika atliek darbam, kurā viņa zināšanas uzņēmumam rada vislielāko vērtību. Tomēr ir kļūdaini pieņemt, ka grāmatvedības automatizācija ir piemērota tikai vidējiem vai lieliem uzņēmumiem. Patiesībā arī mazie uzņēmumi var būt lieli ieguvēji. Tieši tie visbiežāk visus procesus dara paši ar pāris cilvēkiem, un jebkas, kas tos var paātrināt, ir ieguvums ilgtermiņā un var veicināt izaugsmi. Kā sākt grāmatvedības automatizāciju? Viens no izplatītākajiem priekšstatiem ir, ka automatizācija sākas ar jaunas programmas iegādi. Patiesībā veiksmīga automatizācija gandrīz vienmēr sākas ar uzņēmuma procesu izvērtēšanu. Pirms meklēt tehnoloģisku risinājumu, ir vērts saprast, kur ikdienā pazūd visvairāk laika. Vai lielākā slodze rodas dokumentu apstrādē? Varbūt informācija vairākas reizes tiek pārrakstīta starp dažādām sistēmām? Vai arī problēma ir tajā, ka finanšu pārskatu sagatavošana aizņem pārāk ilgu laiku? Atbildes uz šiem jautājumiem palīdz noteikt prioritātes. Kad ir skaidrs, ko uzņēmums vēlas uzlabot, var izvērtēt piemērotāko risinājumu. Šeit svarīgi skatīties ne tikai uz funkciju sarakstu, bet arī uz to, cik labi sistēma iekļaujas uzņēmuma ikdienas darbā. Vai tā spēj apvienot vairākus procesus vienā vidē? Vai to būs viegli izmantot arī pēc uzņēmuma izaugsmes? Vai tā nodrošina datu apmaiņu ar citām sistēmām, kuras uzņēmums jau izmanto? Tikpat svarīga ir cilvēku iesaiste. Automatizācija nav tikai tehnoloģiju projekts - tā ir darba procesa maiņa. Tieši grāmatveži un citi darbinieki vislabāk zina, kur ikdienā rodas lielākā slodze un kuri uzlabojumi dos reālu ieguvumu. Visbeidzot, automatizāciju vajadzētu uztvert kā nepārtrauktu attīstības procesu, nevis vienreizēju projektu. Uzņēmums aug, mainās normatīvās prasības, attīstās tehnoloģijas un līdz ar to rodas arī jaunas iespējas pilnveidot grāmatvedības darbu. Biežākās kļūdas, ieviešot grāmatvedības automatizāciju Lai gan tehnoloģijas var būtiski uzlabot grāmatvedības darbu, rezultāts lielā mērā ir atkarīgs no tā, kā uzņēmums tām gatavojas. Praksē neveiksmīgas automatizācijas iemesls reti ir pati sistēma - daudz biežāk problēma slēpjas pieejā. Viena no izplatītākajām kļūdām ir mēģinājums automatizēt nesakārtotus procesus. Ja uzņēmumā nav vienotas dokumentu aprites vai skaidri definētas atbildības, programmatūra šīs problēmas neatrisinās. Tā vienkārši padarīs ātrāku procesu, kas jau sākotnēji nav efektīvs. Tikpat bieži uzņēmumi koncentrējas tikai uz funkciju skaitu. Plašs iespēju klāsts ne vienmēr nozīmē, ka sistēma būs piemērota konkrētam uzņēmumam. Daudz svarīgāk ir saprast, vai tā palīdzēs risināt ikdienas izaicinājumus un vai darbinieki to patiešām izmantos. Vēl viena kļūda ir nepietiekama komandas iesaiste. Automatizācija maina ierastos darba procesus, tāpēc svarīgi, lai cilvēki saprastu, kāpēc izmaiņas tiek ieviestas un kā tās atvieglos viņu ikdienu. Ja tehnoloģijas tiek uztvertas kā papildu pienākums, nevis atbalsts, gaidīto rezultātu sasniegt būs daudz grūtāk. Automatizācija kā nākamais solis izaugsmē Grāmatvedības automatizācija nav tikai veids, kā samazināt manuālu darbu vai paātrināt atsevišķus procesus. Tās lielākā vērtība ir spēja padarīt uzņēmuma ikdienu pārskatāmāku, efektīvāku un labāk sagatavotu izaugsmei. Uzņēmuma vadītājam tas nozīmē ātrāku piekļuvi uzticamai finanšu informācijai un lielāku pārliecību, pieņemot lēmumus. Savukārt grāmatvedim - mazāk laika, kas jāpavada atkārtotos administratīvos darbos, un vairāk iespēju koncentrēties uz analīzi, kontroli un konsultēšanu. Automatizācija nav vienreizējs projekts ar skaidru finiša līniju. Tā ir pakāpeniska uzņēmuma procesu pilnveidošana, sākot ar jomām, kur ieguvums būs vislielākais. Vienam uzņēmumam tas būs dokumentu aprites sakārtošana, citam - e-rēķinu ieviešana vai bankas datu automatizācija. Svarīgākais ir nevis automatizēt visu uzreiz, bet spert pirmo soli un sistemātiski attīstīt procesus. Tehnoloģijas pašas par sevi nerada efektīvu grāmatvedību un neveido veiksmīgu uzņēmumu. To dara cilvēki. Taču pareizi izvēlēti risinājumi palīdz cilvēkiem strādāt gudrāk, pieļaut mazāk kļūdu un vairāk laika veltīt uzdevumiem, kas rada reālu vērtību uzņēmumam. Vairāk par tēmu lasi: Vai manuāla grāmatvedība uzņēmumam tiešām ir lētāka? Kāpēc grāmatvedības darbi sakrājas mēneša beigās un kā novērst pārslodzi? Mākoņrisinājumi grāmatvedībā: ieguvumi un drošība Biežāk uzdotie jautājumi Kas ir grāmatvedības automatizācija? Grāmatvedības automatizācija ir tehnoloģiju izmantošana, lai atkārtotus procesus, piemēram, dokumentu apstrādi, bankas darījumu importu, e-rēķinu apriti un algu aprēķinus, veiktu ātrāk, precīzāk un ar mazāku manuālu darbu. Tās mērķis nav aizstāt grāmatvedi, bet ļaut vairāk laika veltīt analīzei un lēmumu pieņemšanai. Kādus grāmatvedības procesus visbiežāk automatizē? Visbiežāk uzņēmumi automatizē dokumentu apstrādi, e-rēķinu apriti, bankas darījumu uzskaiti, atkārtotus grāmatojumus, algu aprēķinus, pamatlīdzekļu uzskaiti un finanšu pārskatu sagatavošanu. Parasti vislielākais ieguvums ir procesos, kuros ir daudz atkārtotu manuālu darbību. Kā sākt grāmatvedības automatizāciju? Pirmais solis ir izvērtēt esošos procesus un noteikt, kur ikdienā tiek patērēts visvairāk laika vai rodas visvairāk kļūdu. Pēc tam var izvēlēties risinājumu, kas palīdz tieši šos procesus padarīt efektīvākus, nevis censties automatizēt visu uzreiz.

Vai manuāla grāmatvedība uzņēmumam tiešām ir lētāka?

Kāpēc grāmatvedības darbi sakrājas mēneša beigās un kā novērst pārslodzi?

Kāpēc Latvijas uzņēmumi atpaliek mākoņpakalpojumu ieviešanā?

Digitālā pieejamība Latvijā: likums, prasības un praktiska ieviešana

Kas ir ESG ziņošana un kāpēc tā kļūst svarīga grāmatvedībā?

Kiberdrošība grāmatvedībā: kā pasargāt finanšu datus un samazināt riskus uzņēmumā

E-rēķini Latvijā 2026: Ekspertu atziņas, XML standarti un praktiskie soļi

Lokāls, mākonī bāzēts vai web risinājums - kāda ir atšķirība?

Kā optimizēt procesus, izmantojot transakciju cenu modeli?

Kā mazam uzņēmumam pārvaldīt grāmatvedību: programma vai grāmatvedības birojs?

Mākoņrisinājumi grāmatvedībā: ieguvumi un drošība

UBP hibrīdmodelis: nākotnes cenu stratēģija SaaS

Kas ir e-rēķins?

Likumdošanas izmaiņas Latvijā 2026.gadā

5 grāmatvedības tendences 2026. gadā

Jumis Finance — Ātra dokumentu apstrāde

Mākslīgais intelekts grāmatvedībā: iespējas, riski, nākotnes virziens

Kas ir UBP(usage based pricing)?

Piekļūstamākas preces un pakalpojumi - kā to panākt?

Pāreja uz mākoņrisinājumiem pieņemas spēkā

Datorprogrammas jāuztur, kamēr vien tās kāds lieto

No izpētes līdz ierīcei – kā top datorprogrammas?

Digitāli rīki ideju ģenerēšanai

Patīkamāki un izdevīgāki – produkti ar pievienoto vērtību

Vairāk nekā puse darbinieku vēlas mācīties vienīgi tiešsaistē

Digitāli dokumenti un retāka satikšanās – pie kādām izmaiņām jāpierod biznesam?

Kā digitalizēt uzņēmuma grāmatvedības dokumentus?

E-komercijas spēks jeb pat mazi uzņēmumi internetā izaug lieli

Kā dati var palīdzēt izsekot jūsu klienta dzīves ciklam

Digitalizēta grāmatvedība taupa darbinieku laiku